人生を楽しむために働くことを卒業する年齢を考える

お金を貯蓄するためにお金を銀行に預けるのは普通かもしれませんが、お金を増やすためにお金を銀行に預けてもほとんど利子がつかないので、お金が増えないのはご存じの通りだと思います。

自分のお金を増やし続けていくには、自分で働き続けて預金を積み上げていくか、お金を投資に回してその運用益を得るかのどちらかです。

しかし 人間の身体的な成長は10代で終了しその後体は老化していく一方なので、死ぬまで一生働いてお金を稼ぎ続けることは不可能です。

そう考えるとお金の心配をせずに一生を過ごすためには、若いうちに稼いだお金を若いうちから投資に回していき、その運用益で人生の後半を過ごすことが、理想的なライフプランなのではないかとよく考えるようになりました。

さて人生の後半とはいつからでしょうか?

現在の社会通念に照らし合わせて考えてみると、普通のサラリーマンであれば60歳で定年して年金が支給される65歳までは何かしらの形で働き続けるでしょうから、65歳からが人生の後半と捉えることが多いのではないかと思います。

しかし上述の通り、人間の体というものは衰える一方ですので、人生の後半を65歳とかと定義してしまうと、健康的に残りの人生を楽しめる期間というのは本当に少しでしょう。

そう考えると、せっかくこの地球に人間として生まれてきたのに、人生の大半を労働することに多くの時間を費やすのはいかがなものかと疑問が沸いてくるのではないでしょうか。

そこで限りある人生を思いきり楽しむには、人生の後半という年齢をもっと前倒しにすれば良いという発想にいきつきます。

つまり「早期退職=アーリーリタイア」ということです。

では前倒しを実現するにはどうすれば良いかということを考えると、きっと誰もが十分なお金の確保があれば良いという結論に至るでしょう。

しかし日々を生きていくだけにやっとの給与しかもらえず、その中から頑張ってわずかな預金しかできないサラリーマン生活では、 現実的にアーリーリタイアは不可能です。

アーリーリタイアを実現するためには、自分がもう働かなくてもお金が勝手に増えていく仕組みを構築しておくことが第一優先であり不可欠なのです。

インデックス投資ではアーリーリタイアは難しい

もし年齢が若い世代の方であれば、時間を味方につけて複利効果を狙った投資を目指すことも良いと思います。

そういうスタイルの投資方法として、インデックス型の投資信託があります。

インデックス型の投資信託は年間利回り数%程度ですが、地道にコツコツとお金を増やしていくならこの方法が一番堅実だと思います。

良い商品を選択できれば、長期的に見ればしっかりと利益を残すことができるでしょう。

しかし投資信託でアーリーリタイアを目指すのはちょっと厳しいものがあると個人的には思っています。

人によって生活水準は違うので必要になるお金の金額も違いますが、アーリーリタイアをするには、いったいいくらの元本があってどのくらいの運用益があれば実現可能なのかを計算する必要があります。

仮に今年世間を騒がせている老後2000万円問題を例に取ってみます。

この問題を簡潔に言えば夫婦が1ヶ月間生活するのに約26万円が必要で、年金だけだと毎月約5万円不足する計算になるから、老後約30年間生きたとすると、約2000万円近くのお金が不足するというものです。

つまり老後だけで約2000万円を確保しておくことが必要だし、アーリーリタイアしたいのならその年数分の生活費も確保しておかないと、途中で破産してしまうことになります。

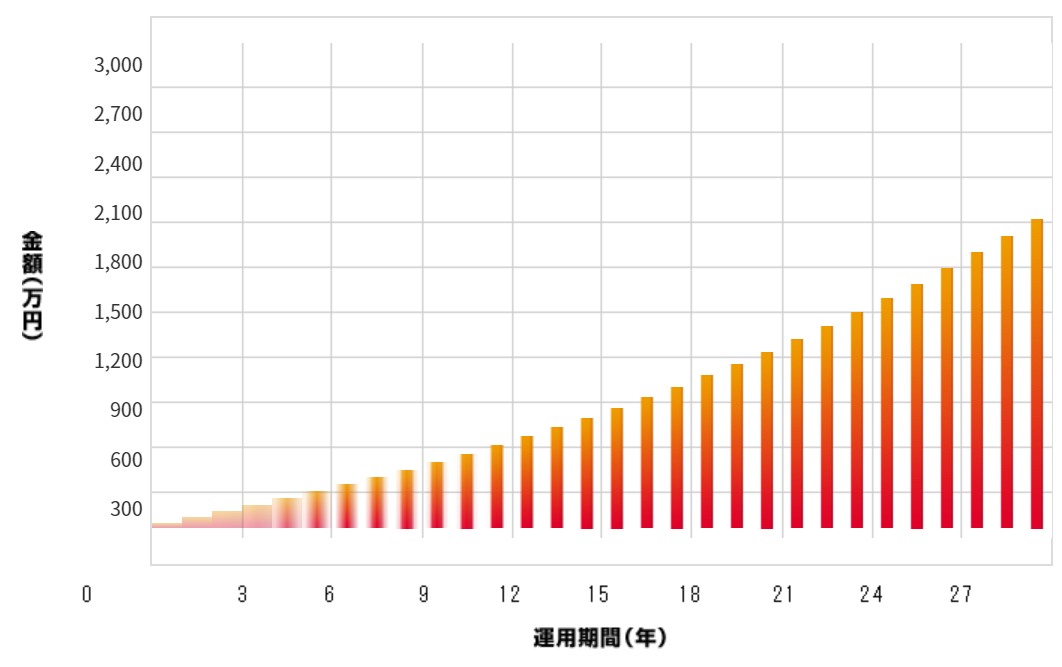

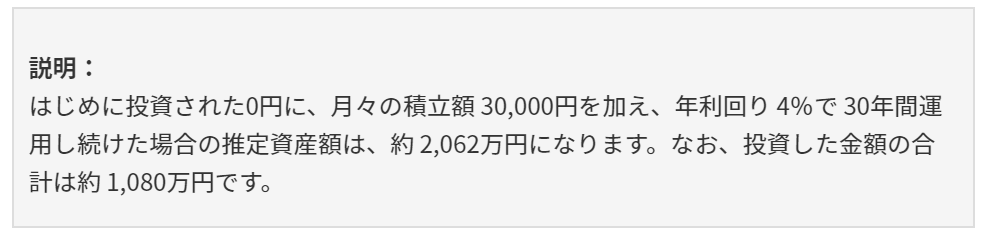

そこで新入社員としてポテンシャル高く入社した若者が社会の荒波に揉まれて、心も体もズタズタになり、アーリーリタイアを志して30歳から投資信託を始めたとします。

これまで毎月3万円貯金できていた分を、30歳からは平均利回り4%が見込める優良な投資信託を毎月3万円分買い付けることにしました。

出典:さわかみ投信ホームページより

そうすると60歳までの約30年間に約2000万円になる計算ですから、65歳までは何かしらの方法で食いつないでいけば、65歳以降は年金とこの投資信託分があれば何とか暮らしていけるという計算になります。

ただし世間で言われている老後2000万円問題うのは、一生懸命増やした2000万円を老後に食いつぶしていくというのが問題点としてありますし、2000万円だけだとアーリーリタイア分の生活費を賄う分は全く確保できないという結論になります。

もしアーリーリタイアを希望する場合、早くリタイアする年数分のお金も確保しておく必要があります。

もし50歳にアーリーリタイアしたいと考えた場合、年金が支給される65歳までに15年間という生活費と老後2000万円を確保しておく必要があります。

つまり、

26万円/月 x 15年 = 4,680万円

15年間分の生活費として4,680万円が必要ですし、それに老後2000万円分を足すと6,680万円のお金が最低でも50歳までに必要という計算になります。

この分のお金を投資信託で増やそうとしたら毎月いくら積み立てる必要があるのか、考えるだけでも普通のサラリーマンでは非現実的な金額となります。

詳細は上記のさわかみ投信のホームページでシミュレーションしてみて下さい。

結論を言えばインデックス型の投資信託だと、若いころから定年までコツコツと積み立てていけば、少なくとも老後についてはあまりお金の心配が無い生活は実現できそうですが、アーリーリタイアをこの方法で実現させることはほぼ無理でしょう。

アーリーリタイアするにはどうするべきか

一般のサラリーマンではお金の面でアーリーリタイアはかなり難しいのですが、仮にアーリーリタイア実現可能なお金が50歳で貯まったとしても、上記の計算は増やしたお金を食いつぶしていくという前提ですので、いつの日にかお金は底を尽き破産を迎えることになります。

真の意味でアーリーリタイアを実現したいのなら、元本部分には一切手を付けず運用益だけで毎月生活できる分のお金を確保する必要があります。

年金に頼ることなく毎月約26万円必要であるなら、1年で約312万円の生活費が必要になり、運用益にかかる税金を考慮すると1年間で約400万円の運用益を得る必要があります。

年間4%利回りで運用できたとしても、元本が約1億円必要になる計算となります。

1億円 x 4% = 400万円

つまり真の意味でお金の心配の無いアーリーリタイアを実現するなら、最初に元本を確保しておくことを前提にしないといけないのです。

実際に毎月いくらくらいあれば生活できそうかは、個人により異なりますので必要な生活費を想定し、そこから元本がいくらあれば良いのかを計算する必要があるでしょう。

そして恐らくアーリーリタイアできる分の元本を準備するには、投資信託よりもハイリスクハイリターンである個別株などに投資をする必要があるでしょう。

投資信託であればずっとほったらかしも可能ですが、個別株だとずっとほったらかしというのはちょっと危険かと思います。

アメリカのようにずっと経済が成長し続けている米国株なら選択肢としてほったらかしも有りかもしれませんが、少なくとも日本株でのほったらかしは、私なら行わないですね。

日本の日経平均はバブル時代に最高値を付けて以来、一度も最高値を更新できていないとどころか、30年経つ現在でも半値当たりをウロウロしているような状態です。

日本株へ投資を行うなら地合いと企業の業績を確認しながら、中期的に投資をしてお金を増やすことを私なら選択します。

でも株式投資はギャンブルではありませんので、正しい知識と経験があれば投資信託よりリスクは大きいですが、アーリーリタイアできるくらいのリターンを期待することは十分可能になります。

ですので、自分が定年まで働き続ける覚悟があり、老後だけはお金に困らない生活をしたいのなら投資信託の積み立てを若いうちから行っていけば良いだけですし、アーリーリタイアを目指したいのであれば多少のリスクを取ってでも個別株やその他の金融商品にも投資をする必要があると言えます。

私ならこの先の人生がどう転んでも乗り越えられるだけのお金は早いうちに必要だと思っていますので、個別株への投資はこれからも続けていくつもりです。

投資で自由を獲得しよう!