サラリーマンは働いているだけではお金持ちにはなれません

どのくらいのお金を持っていればお金持ちと言えるでしょうか?

100万円? 1000万円? 1億円? 10億円?

人によって感覚が違うので一概に言えませんが、現在自分が持っているお金よりも多くのお金を持つことができたり、同年代と比較してお金がたくさん持っていれば、自分はお金持ちだと言えるかもしれません。

現金を含めた自分の金融資産がどの程度あるかはもちろん把握しているでしょうから、他人がどの程度の金融資産はを持っているかを確認して比較する必要があります。

しかし周囲の人にいくら位の金融資産があるのかストレートには聞きにくいし、聞かれた方はきっと警戒してしまうでしょう。

そういう場合は、世の中には様々な調査資料や統計資料がありますので、そういうのを活用して自分の位置を知るのが手っ取り早いかと思います。

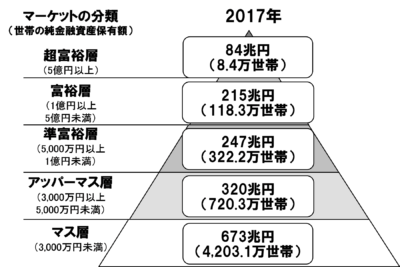

様々ある調査資料のうち、野村総合研究所が発表している世帯別の純金融資産保有額を表すピラミッド図が、投資家の間ではとても有名ですし、よくあちこちで引用されていますね。

ちなみにここで純金融資産とは、預貯金、株式、債券、投資信託、保険などの金融資産から、負債を差し引いた結果を純金融資産と定義しています。

家や車などローンを組んで購入したもので、まだ返済中の残高は負債と理解下さい。

世帯割合に直すと、

超富裕層 ・・・ 0.2%

富裕層 ・・・ 2.2%

準富裕層 ・・・ 6.0%

アッパーマス層・・・13.4%

マス層 ・・・78.2%

です。

実に約8割の世帯が純金融資産3000万円未満のマス層ということが分かります。

このピラミッドの中にはサラリーマン以外の世帯も含まれているでしょうが、恐らくほとんどのサラリーマン世帯がマス層に属しているのかと推測します。

1つまたはそれ以上の階層に到達できることをお金持ちになるとこの記事で定義するとすれば、サラリーマンである限りどんなに仕事を頑張っても給与が青天井で増えていくということはありませんので、今より1つ上の階層に行くことはかなり厳しいものがあるのが現状です。

故にサラリーマンは、ただ働いているだけではお金持ちになることはできません。

上の階層に行くためには相応の努力をする必要がある

マス層のサラリーマンが本当にお金持ちになりたいと願うなら、願うだけではいつまで経ってもお金持ちになることはできないのです。

それは分かりますよね、願ったり祈ったりするだけでお金は増えていかないからです。

上の階層に行くためにはマネーリテラシーを高める必要があります。

具体的には、「収入を増やす」か「支出を減らす」か「お金でお金を増やす」かの具体的な行動が不可欠となります。

収入を増やしたいらば給与を上げる努力をしても伸び代はたかがしれていますので、給与以外の収入を得る努力をする必要があります。

そうなると副業をするということになります。

政府は副業を推進していますが、まだ日本企業の多くは副業を認めようとしていません。

副業禁止の会社に勤めていて、副業していることがバレたら何かしらの懲戒処分を受ける可能性があります。

しかし懲戒処分を恐れていれば収入は増えていかないですし、これからは時代の流れと共に副業禁止をする企業は社会から淘汰されていく時代が来ると信じたいものです。

現時点では副業していることがバレないように対策をして、副業をする必要がありそうですね。

支出を減らして手残りを増やしたいなら、現在の生活スタイルを再考してダウンサイジングする必要があります。

しかしダウンサイジングは中々難しいです。

なぜなら人間はお金があればある分だけに見合った生活をするような行動を取るからです。

たとえば月収が20万円だったら20万円で収まるくらいの生活をしますし、月収が30万円だったら30万円で収まる生活をしますし、月収が40万円だったら40万円で収まる生活をするように、無意識的に収入の範囲内での生活水準に落ち着きます。

それでも支出を抑えたいなら、意識して生活水準を下げる必要があるのです。

意識をすれば生活保護費を下回る水準で生活をするような、ミニマリストやBライフ生活というスタイルを選択して、あまりお金をかけずに生活をすることも可能です。

また収入を増やし支出を減らすことによって手元に残ったお金を使って、さらにお金を増やすことも可能です。

つまり投資をするということです。

投資の種類は多岐に渡り、株式、国債、社債、ソーシャルレンディング、不動産などがありますが、投資でお金を増やすにはそれなりの勉強をする必要があります。

考え無しに適当に投資していては資産を減らすだけです。

雑誌などで紹介されているような株式の銘柄を購入してもお金を増やすことはできないでしょう。

そういう銘柄が紹介される頃には、既に昔からその銘柄を保有してきた投資家の利益を確定する絶好の機会を与えるだけであり、マーケットにお金を寄付しているようなものです。

雑誌などに頼るのではなく、自らの頭で考え投資行動をする必要があります。

不動産を購入するときは、不動産屋の口車に乗せられて購入を決めてはいけません。

不動産屋は不動産が売却されたときに発生する仲介手数料が目的なので、とにかく売買が成立すればそれで良いのです。

不動産屋は買い手である投資家のお金儲けのお手伝いはしてくれないのです。

不動産屋を頼りにするのではなく、自らの頭で考え投資行動をする必要があります。

他の金融商品についても、まったく同じことが言えるでしょう。

いずれの方法にせよ、それ相応の努力をしないとお金は増えていきません。

まとめ

サラリーマン世帯の多くはマス層に属していると推測されますが、マネーリテラシーが低ければ一生マス層のままでしょう。

マネーリテラシーが無かったとしても、共働きでかつ夫婦の収入もそれなりにあればアッパーマス層あたりまでは行けるかもしれませんが、そういう世帯を除けばサラリーマン世帯でもアッパーマス層以上に属している人は、それなりにマネーリテラシーがあり収入を増やす努力をしていたり支出を減らす工夫をしていたりお金を増やす行動をしている人が多いのではないかと思います。

マネーリテラシーを高めていくことが、お金持ちに近づく最短ルートではないでしょうか。

投資で自由を獲得しよう!

マス層とアッパーマス層からの眺めは絶対違うだろうと思う人はポチっとお願いします!

↓↓

![]()

以下関連記事です。