♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡

みなさんの住宅は賃貸でしょうか?マイホームでしょうか?

私は住宅ローンを組んでまでマイホームが欲しいとはこれっぽちも思っていないのですが、そのことを嫁さんに言ったら、それがきっかけであわや離婚の危機にまで発展してしまいました。

結婚したら憧れのマイホームを手に入れる

独身の間や結婚後まもない頃はどこかに家を借りて賃貸暮らししている人が多いと思いますが、結婚してしばらく経つと、やがてマイホームを持つのが夢になってくる人が多いのではないでしょうか?

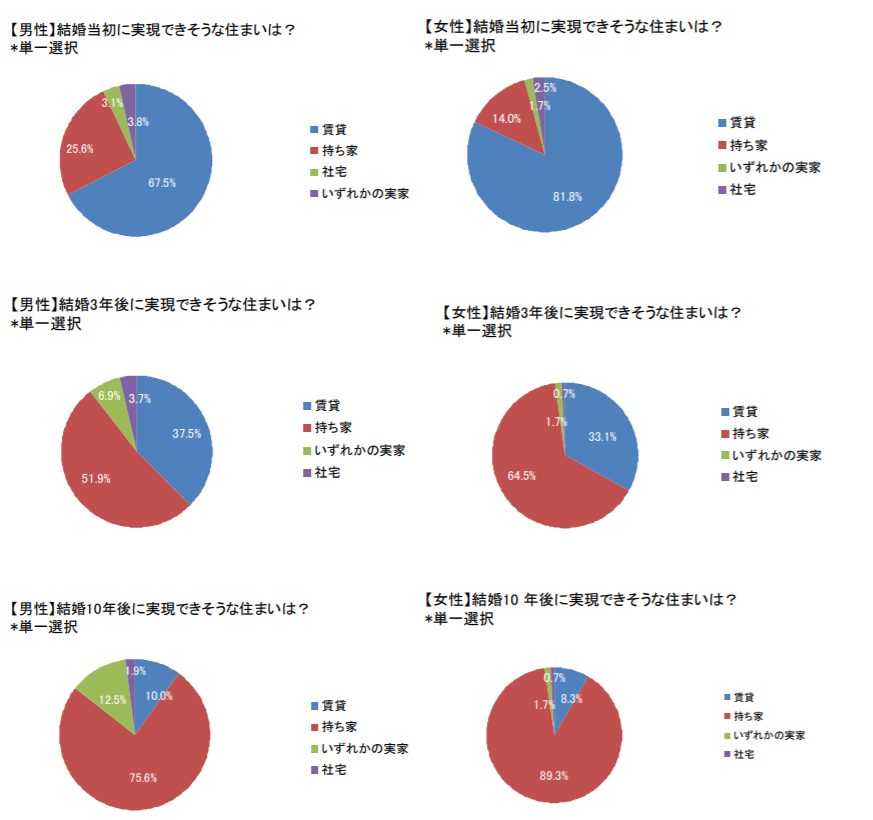

以下の調査結果でも、はやり結婚後はいずれマイホームを持ちたいと思っている家族が大半を占めています。

結婚したらいずれ家族が住むマイホームを購入することが、当たり前というのが日本の一般的な常識になっているのではないでしょうか。

マイホームを購入するまでにたくさんの展覧会に足を運んで、家の外観内観だけではく、駅からのアクセスや周囲の施設、住環境、学校の距離などをさまざまな条件を検討することになるでしょうが、そういった過程も含めて、結婚したという幸せを実感できるのではないでしょうか。

マイホームは資産ではなく負債です

マイホームは多くの人にとって一生に一度の買い物であり、購入するには数千万円単位のお金が必要になってきますので、買うにはそれなりの覚悟も必要になります。

現金一括で購入できる人はなかなかいないと思いますので、多くの人は何十年という住宅ローンを組んで購入することになるでしょう。

それは同時に数千万円の負債を背負うということでもあります。

多額の住宅ローンを組んで手に入れたマイホームは、あなたにとって資産でしょうか?負債でしょうか?

マネーリテラシーの無い多くの人は、マイホームは私の最大の資産であると答えるでしょう。

一方で投資家やマネーリテラシーのある人は、間違いなくローンを組んで購入したマイホームは負債であると答えると思います。

はっきり言って、住宅ローンを組んで購入したマイホームは負債でしかないと私は思っています。

なぜなら・・・、

まず新築の場合、マイホームは購入した時点で価値が2割減少してしまうと言われています。

日本の新築マイホームには、不思議なプレミア価格がついているのです。そのプレミア分は受託販売業者の利益になります。

そして住宅は年月が経てば消耗していきますので、数十年も住むと住宅自体の市場価値は0円になってしまいます。

数十年後には土地値くらいでしか、あなたのマイホームは評価されないでしょう。

さらに住宅ローンを組んで購入している限り、銀行に対して利子を上乗せして支払いを何十年も続けていくことになるので、利子だけで数百万円余計に支払う必要があります。

そして残念なことに勘違いしている人が非常に多いですが、住宅ローンを支払っている間はマイホームはあなたのものではなく、銀行の所有物になります。

こういった事実を正しく理解しないまま購入して資産だと思い込んでいる人が非常に多いのです。

銀行はあなたのマイホームを狙っている!?

マイホームを資産だと思って購入してしまう方も悪いのですが、簡単にお金を貸してしまう銀行も問題だと思います。

住宅ローンの審査なんて、非常に緩い審査なのでほぼ誰でも借りれてしまうのです。

個人への貸し付けで、こんなに多額のお金を簡単に貸してしまうのは住宅ローンくらいでしょう。

日本人の平均初婚年齢は30歳くらいですが、冒頭のグラフを見ると結婚後10年後までにはマイホームを購入したい人が大半を占めることから、仮に40歳にマイホームを住宅ローンで購入したとしましょう。

そこから20~35年程度の住宅ローンを組むとなると、

何とか定年までに返済できるか、あるいは退職金もあてにする必要も出てくるかもしれません。

つまり定年退職するまで、一生懸命会社に従順な社畜として働かなければならなくなります。

毎日会社には奉公し、毎月銀行へはローンを返済し・・・。

こんなつらい人生が何十年も続くのです。

もし退職金でも返済しきれない場合は、その後も働き続ける必要があるのです。

マイホームを資産だと思って買ったのに、気づいたらマイホームに自分の人生を拘束されていたなんてことになりかねないのです。

それでも一生かけて返済が完了するのなら、もしかしたらまだマシなほうかもしれません。

結婚する時期が遅かったり、その他さまざまな理由でずっと賃貸生活をしていた人が、50代になってからマイホームを購入する人だっています。

現金一括で購入できるくらいの資金があれば話は別ですが、50代になって頭金もわずかで住宅ローンを組むというのはちょっとあり得ないと思います。

それなのに銀行は、住宅ローンであれば簡単にお金を貸してしまうのです。

この年齢ならある程度貯金もあるし退職金もそのうち入るだろうから、銀行それをあてにしているのかもしれませんが、もしかしたら銀行は最初からローンを完済してもらおうなど思ってもいないかもしれません。

どういうことかといえば、現役世代の頃のような収入が老後もある人はほとんどいないと思いますが、あなたが住宅ローンの支払いができなくなってしまったら、あなたのマイホームは差し押さえられます。そうなるとマイホームは競売で売却されてしまうでしょう。

競売で売却されればそのお金は銀行のものとなりますし、マイホームは落札者の持ち物となってしまいます。

つまりあなたは今まで返済してきたお金もマイホームも両方とも失ってしまうのです。

老後でこんな状態になってしまったら、本当にどう生きていけばいいんでしょうか。

離婚を回避できるか

上記の理由から、私は住宅ローンを組んでマイホームを購入するのは大反対ですが、こういった理屈を嫁に説明してもなかなか理解してもらえなかったです。

嫁はマイホームを購入したいとの一点張りです。

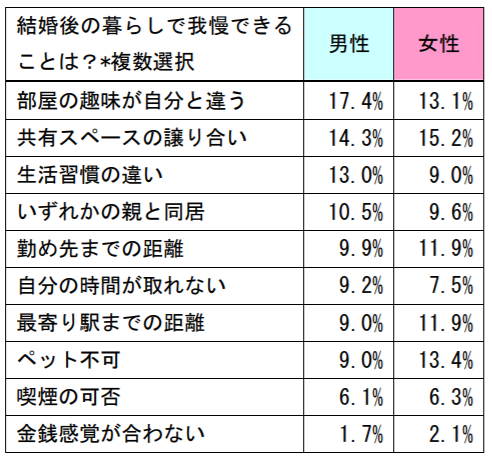

夫婦生活において我慢できない相手の行動の第1位が 金銭感覚の不一致だという調査がありますが、

我々夫婦もマイホームを発端とした金銭的な不一致により大ゲンカになってしまい、あわや離婚の一歩手前まで話が進んでしまいました。

♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡♡

・・・という、妄想をしてみました。笑

はい、すべて私の妄想です。ごめんなさいm(_ _)m

妄想で悩む前により、先に嫁を見つけて来いよって感じですよね。

将来の嫁さんは、マネーリテラシーのある方だと嬉しいですね~!

婚活で嫁を獲得しよう!

住宅ローンを組んでマイホームを購入するのは負債だと思う人はポチっとお願いします!

↓↓

![]()

本気で結婚相手を見つけるなら、

IBJラウンジメンバーズがおすすめですよっ!

東証一部上場企業だから安心・安全に婚活できちゃいます!

日本最大の会員数約7万人が活動中! 人生のパートナーを見つけよう!

本気で結婚相手を見つけるなら、

IBJラウンジメンバーズが

おすすめですよっ!

東証一部上場企業だから安心・安全に

婚活できちゃいます!

日本最大の会員数約7万人が活動中!

人生のパートナーを見つけよう!