老後の備えは十分ですか?

老後2000万円問題で大騒ぎしていませんか?

2000万円程度の金額であれば、普通のサラリーマンでも時間を味方につけて正しく資産運用すれば、ほぼ確実に蓄えることができます。

そして更なる高みのアッパーマス層へ到達することができれば、資産がマネーマシンとして機能して不労所得を生み出してくれます。

そうすれば年金だけでは足りない生活費を不労所得で補うことができますので、安心・安全な老後を送ることが可能となります。

本記事ではつみたてNISAやiDeCoを活用することでアッパーマス層へ到達することが出来れば、老後のお金問題は解決できることを解説していきます。

特にアラサー・アラフォー世代であれば再現性の高い方法ですので是非ご覧下さい。

アッパーマス層と老後2000万円

アラサー・アラフォーの現役世代からしてみれば老後はまだ少し先の話ですが、この世代は老後のお金問題に関心を寄せている聡明な方々が増えてきているように思います。

特にお金の話題にアンテナの高い人だと、老後2000万円問題やアッパーマス層という単語は自然と耳に入っている機会も多いかと思います。

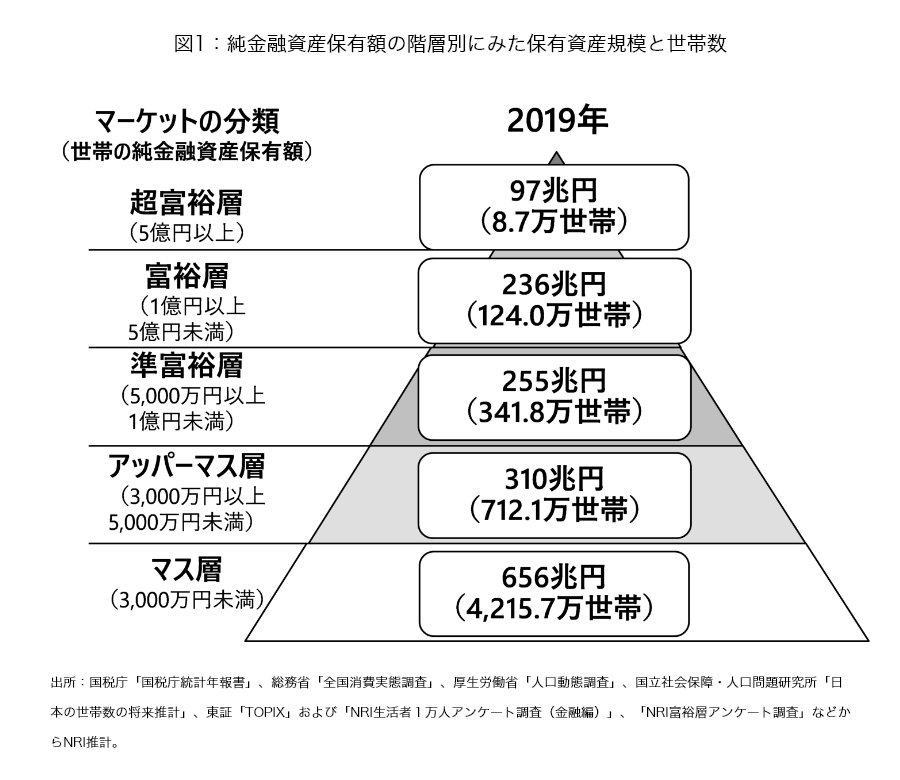

アッパーマス層とは、3000万円以上から5000万円未満の純金融資産を持つ世帯と定義されています。

純金融資産とは、資産から負債を引いた資産のことです。

例えば、現金1000万円の資産、住宅ローン3000万円の負債がある世帯では、純金融資産はマイナス2000万円となります。

▲2000万円(純金融資産) = 1000万円(資産) - 3000万円(負債)

純金融資産の定義は野村総合研究所が発表しているもので、純金融資産保有額により詳細は以下の通りの呼び方に区分されています。

世帯割合に直すと、

- 超富裕層 ・・・ 0.2%

- 富裕層 ・・・ 2.3%

- 準富裕層 ・・・ 6.3%

- アッパーマス層 ・・・ 13.2%

- マス層 ・・・ 78.0%

です。

つまり日本の全世帯の78.0%が純金融資産3000万円未満のマス層に属します。

日本の大多数の世帯がマス層ということが分かります。

アッパーマス層どころか、老後までに2000万円貯めるというのは多くの世帯にとって険しい道のりなのです。

老後2000万円問題で大騒ぎするのは投資をしていない人

このように純金融資産が3000万円未満や2000万円未満の世帯が大多数の日本で、老後は年金以外に2000万円が必要になると言われたらどうなるでしょうか?

きっと老後は年金があるから安心・安全!

だと今まで思っていた勘違いしていた人々は大騒ぎするでしょう。

2019年に老後2000万円問題の発端となった、金融庁が作成した報告書に記載されているモデルケースは、

- 夫婦世帯での月々の支出が約26万円,年金支給額が約20万円というケースだと、月々約6万円不足する

というものでした。

人生100年時代とも言われているこれからの未来、もし仮に年金支給後から30年間生きるとすると、

約6万円 x 12ヶ月x30年 ≒ 約2160万円

不足するという算出になります。

月々26万円の支出って多すぎですか?少なすぎですか?もちろん世帯により支出の大きさは異なりますが、普通の世帯であればごくごく常識的な支出金額だと思います。

つまりこのモデルケースの算出例は別におかしいところは特に無いですし、将来年金だけでは2000万円不足するという計算は適正な数字の範囲です。

それなのに当時大騒ぎしていた国民は少なくなかったですし、また一部の政治家が大騒ぎしていたことは記憶に残っている人々も多いかと思います。

しかし大騒ぎしている人々は、こんな簡単な計算も理解できない自分の愚かさ露呈しているだけな気がします。

貯めた2000万円を老後に切り崩すというのは大きな間違い

仮に現役世代のうちに必死になって働いて2000万円貯めることが出来たとしましょう。

しかし多くの人が誤解していることがあります。

2000万円貯めることができれば年金だけでは不足する約6万円を、この2000万円から少しずつ切り崩して生活できるので、老後は安全・安心だと誤解しているのです。

上記で計算をしたように、毎月約6万円ずつ切り崩していたら、約30年後には貯金が底をついてしまいます。

これからの未来は人生100年時代とも言われていますが、65歳から年金開始されたとして、現役世代に貯めた2000万円は100歳に到達する前に全て無くなってしまいます。

お金が全て無くなってしまう以前に、年齢を重ねるたびに毎年口座からお金がどんどん減っていく恐怖に耐えることができますか?

ちょっと考えただけでも恐怖ですね。

この事実を理解していない人がとても多い気がします。

一生懸命働いても貯金だけで2000万円は貯めるのはとても難しいのに、2000万円貯めることが出来ても老後はお金がどんどん減っていくという恐怖が待っている・・・。

しかし貯金だけでは難しくても、投資の力を利用すれば2000万円貯めることは多くの世帯が現実的に可能になるのです。

故にこれからの世知辛い世の中を生き抜いていくには投資行動は必須です。

国も国民に対しては、貯金だけではなく投資で将来の資産形成を促しています。

つみたてNISAやiDeCoという、税制優遇する国の制度も既に存在しています。

この老後2000万円問題で大騒ぎしていた人々は、簡単な計算もしようとしないか、こういう制度も知らないか、あるいは聞いたことはあっても調べる気が無いのが大多数なのだと思います。

資産運用でアッパーマス層へ到達するためにつみたてNISAとiDeCoを活用しよう

つみたてNISAやiDeCoを活用すれば、2000万円の資産を形成することは難しいことではありませんし、更なる高みのアッパーマス層も目指すことが可能です。

一部の高給取りの話ではなく、普通のサラリーマンでも時間を味方につけて資産運用していけば、ほぼ確実に達成可能なのです。

つみたてNISAやiDeCoは投資信託の商品を選んで資産形成に取り組むことになります。

投資信託は現在日本に約6000本ありますが、その98%くらいは粗悪な商品です

そういう商品で資産運用してしまうと、お金が増えるどころか減ってしまいます。

しかしつみたてNISAやiDeCoはその心配はしなくても大丈夫です。

なぜなら粗悪な投資信託は、金融庁によって選別されて予め排除されているからです。

つまりつみたてNISAやiDeCoで積立購入できる投資信託は、長期の資産運用としては適格なだけが準備されていますので、基本的に何を選んでもハズレは無いと考えて大丈夫す。

お金の知識に詳しくなくても始めやすいですし、国民が投資しやすい環境を整えてくれているのです。

つみたてNISAやiDeCoで投資信託を積立てることは、年金だけでは不足する老後の生活費を解決する最適解となり得ます。

投資信託の選び方はこちらの記事の中ほどで解説していますので、ご参照頂ければ幸いです。

さて、つみたてNISAは年間40万円(約3.3万円/月)まで積立てることができます。

iDeCoは多少勤め先や職業によって異なりますがサラリーマンなら、14.4~27.6万円/年(1.2~2.3万円/月)まで積み立てることができます。

*2022年には法改正により、iDeCoの利便性が更に高まります。詳しく解説しているサイトも多いので、ここでは詳細説明は省略します。

アラサー・アラフォー世代がこれから老後に向けて資産運用を開始する場合を例として考えてみます。

仮に以下のような条件で投資を始めるとします。

- 5万円/月積立(元本合計1200万円)

- 35歳から55歳までの20年間積立

- 55歳から65歳までは積立を終了し元本のみの運用

- 運用利回りは比較的安全に見積もって4%

上記の条件でシミュレーションしてみた結果は以下の通りです。

35歳から55歳まで毎月5万円/月積立

55歳から65歳まで積立を終了し元本のみの運用

![]()

出典:野村証券ホームページのみらい電卓より

ただ単に貯金するだけだと20年間で1200万しか貯まりませんが、投資を行えば約1800万円まで増やすことができます。

そしてそのお金を元本として、10年間運用し続ければ、約2700万円まで増やすことが可能です。

ちょっと3000万円には届きませんが、2000万円は余裕で超えることができます。

もしここで、

- 積立期間をちょっと増やしてみる

- 運用期間をもう少し長くしてみる

- 運用金額をもう少し増やす

このような少しの工夫をすれば、3000万円は簡単に到達することができます。

つまり、アラサー・アラフォー世代であれば、年金支給開始年齢の65歳までにアッパーマス層は十分到達可能なのです。

投資でアッパーマス層に到達出来れば老後は安心・安全

老後生活に入るまでに「投資」で純金融資産がアッパーマス層に到達していれば、老後は安心・安全です。

なぜなら資産がマネーマシーンとして機能し、元本を減らすことなくお金を生み続けてくれるからです。

例えば3000万円の資産を作り出すことができ、老後はこの資産を利回り4%で運用した場合、年間120万円の不労所得を得ることができます。

120万円(不労所得) = 3000万円(元本) x 4%(利回り)

つまり1ヶ月あたり10万円の不労所得となります。

上記で紹介した金融庁のモデルケースでは、年金だけだと毎月約6万円不足すると説明しましたが、毎月10万円の不労所得があれば、この問題は解決できてしまうのです。

*実際は利益に対して約20%の税金がかかりますが、それを考慮しても約月8万円の不労所得を得ることができます。

逆に投資をしなければ老後生活に入るまでに2000万円や3000万円のお金を貯めることが出来ても、切り崩しながら生活をしていくことになるので、いずれお金が無くなってしまうという恐怖と闘いながら寿命尽きるまで生きて行かなければならないのです。

結論としては、老後生活に入るまでに、「投資」で純金融資産がアッパーマス層に到達していることが重要であり、ここを目標と位置付けて現役世代のうちに資産形成に励む必要があるのです。

1ヶ月に5万円も積立られないという意見もあるでしょうが、安心安全な老後を過ごしたいなら、このくらいの努力をしなければいけないということの裏返しでもあります。

文句ばかり言ってもお金は増えていきません。

ちょっと残業時間を増やしたり、家賃の安い家に引っ越したり、無駄な保険を解約したりと方法はあるはずです。

プチ副業を始めるというのもアリです。

何もしないで安心・安全な老後生活を送ることはできないので、若い頃からしっかりと目標を立てて継続的な行動をしていく努力が必要となります。

まとめ

アラサー・アラフォー世代の普通のサラリーマンが、安心・安全な老後生活を送るためにすべきことについて解説しました。

モデルケースの世帯では、年金だけの老後生活では毎月約6万円の不足が生じてしまう可能性があります。

それを解決するために、現役世代のうちにつみたてNISAやiDeCoを活用することは最適解となります。

- 5万円/月積立(元本合計1200万円)

- 35歳から55歳までの20年間積立

- 55歳から65歳までは積立を終了し元本のみの運用

- 運用利回りは比較的安全に見積もって4%

上記を行うことが出来れば老後2000万円問題はクリアできますし、さらに、

- 積立期間をちょっと増やしてみる

- 運用期間をもう少し長くしてみる

- 運用金額をもう少し増やす

を行うことにより、アッパーマス層まで到達することが可能となります。

老後生活に入るまでに、「投資」で純金融資産がアッパーマス層に到達していれば、資産がマネーマシーンとして機能し、元本を減らすことなく毎月10万円程度の不労所得をもたらしてくれます(元本3000万円、税金除く)。

この不労所得が年金だけでは不足する生活費を補ってくれますので、安心・安全な老後生活を送ることが可能になります。

以上ご参考になれば幸いです。

以下関連記事です。